Les sources de financement des start-ups

La création d’une start-up n’est pas chose aisée, et requiert de passer un certain nombre d’étapes. Persévérance et motivation sont clés pour un projet réussi. L’une desdites étapes, et probablement la plus difficile à surmonter, est le financement de la start-up en question. En effet, peu importe la qualité ou la faisabilité de l’idée et de l’innovation d’unstart-up crée, elle doit impérativement posséder les ressources nécessaires pour avancer, et ultimement réussir.

Dans ce livre blanc, Debitoor abordera le vaste sujet qu’est le financement des start-ups : les différentes possibilités, leurs avantages et leurs inconvénients, où faire des demandes de financements, les critères à aborder pour convaincre des investisseurs, et autres informations utiles pour te guider dans ce projet de start-up.

1) Comment préparer sa demande de financement de start-up

Avant même de penser demander du financement de la start-up, un dossier complet et solide doit être mis sur pied. Un tel dossier reprend la composition de la start-up, ses projets, son Business Model et Business Plan, des études de marchés, les objectifs à court-terme et long-terme, les employés, les résultats prévus, etc.

1.1) L’équipe start-up

Pour qu’une start-up ait non seulement des chances de décrocher du financement externe, mais simplement des chances de réussir son projet sur le long-terme, une équipe de qualité est nécessaire.

Peu importe la source de financement de la start-up, elle sera notamment jugée sur les personnes la dirigeant. Après tout, c’est cette équipe à qui l’argent est confié, et c’est aussi elle qui devra gérer ce financement afin de mener la start-up à bon port.

Le point le plus important pour une équipe de start-up est d’avoir des personnes ayant des connaissances et expériences complémentaires. En effet, une start-up doit gérer une grande panoplie de sujets et d’obstacles.

Une équipe ayant de vastes connaissances et pouvant gérer elle-même les différents fronts du projet, sans avoir besoin d’aide extérieure, sera mieux vue par les éventuels investisseurs. Le point clé ici est l’indépendance, il est toujours préférable de ne pas dépendre d’entreprises tierces.

1.2) Des projets réalistes

Une start-up est basée sur l’innovation, sur un idéal. Mais cet idéal doit être atteignable selon le marché et le contexte dans lequel la start-up s’implémente. C’est ici que les projets prévus doivent être censés et réalistes, ils doivent sembler faisables.

Proposer un plan d’action aux investisseurs, un plan qui montre que l’argent investi a de fortes chances de succès grâce à des projets bien réfléchis et calculés, aura plus de chance de résulter en un financement.

Simplement montrer la destination de la start-up n’est en effet pas suffisant, c’est le chemin pour y arriver qui décidera de l’avenir de la start-up, et donc de l’argent investi.

1.3) Des objectifs à court et long-terme

Ces objectifs représentent les étapes que la start-up compte passer lors de ses projets. Ils permettent de juger l’évolution du travail et d’avoir des résultats concrets sur lequel la start-up et les investisseurs peuvent se baser pour voir l’état des projets.

Ce sont des objectifs quantitatifs, par exemple :

- Atteindre un certain nombre d’utilisateurs d’un service

- Initier plusieurs partenariats

- Vendre le premier produit à l’étranger

- Augmenter le chiffre d’affaires par un certain pourcentage

D’après French Web, 25% des start-ups ne dépassent pas le premier exercice comptable, 36% échouent au bout de deux ans et 44% au bout de trois ans. Les 3 coupables principaux ? Elles ne répondent pas réellement à un besoin, elles rencontrent des problèmes de financement, ou l’équipe fondatrice est défectueuse.

1.4) Une étude de marché

Une start-up qui s’aventure sans au préalable récolter le plus d’information possible sur le marché dans lequel ils s’installent est voué à l’échec. Il est crucial d’analyser le marché afin de comprendre les potentiels clients, partenaires, et surtout les concurrents.

Comprendre les concurrents directs et indirects d‘une start-up permet de connaître leurs avantages concurrentiels, mais aussi leurs défauts. Cela permet de mieux se démarquer en proposant quelque chose qui n’est pas trouvable autre part, quelque chose de réellement innovant.

Comprendre les clients faisant partie du marché recherché permet également de préparer la meilleure façon de leur offrir une valeur pour laquelle ils sont prêts à payer. Mais aussi de savoir comment attirer leur attention et leur intérêt.

Savoir comment se démarquer commence d’abord par comprendre de qui, et pour qui, la start-up doit se démarquer. Une vue d’ensemble est indispensable.

1.5) Le Business Plan

À ne pas confondre avec le Business Model, le Business Plan est un document décrivant la stratégie de la start-up, il reprend la majorité des points cités plus haut.

On y retrouve donc :

- Une description du bien et/ou du service à vendre

- Une présentation des ressources humaines

- Une analyse du marché (concurrents et clients)

- Les objectifs stratégiques à atteindre

- Les moyens mis en oeuvre pour atteindre les objectifs

- Une description de la structure de la start-up

- Des prévisions des résultats futurs

Le Business Plan est utile en externe, notamment pour les investisseurs lorsque la start-up fait une demande de financement ou veut faire une levée de fond auprès de la banque, mais également en interne pour avoir une parfaite compréhension de la start-up et de son contexte par tous les employés.

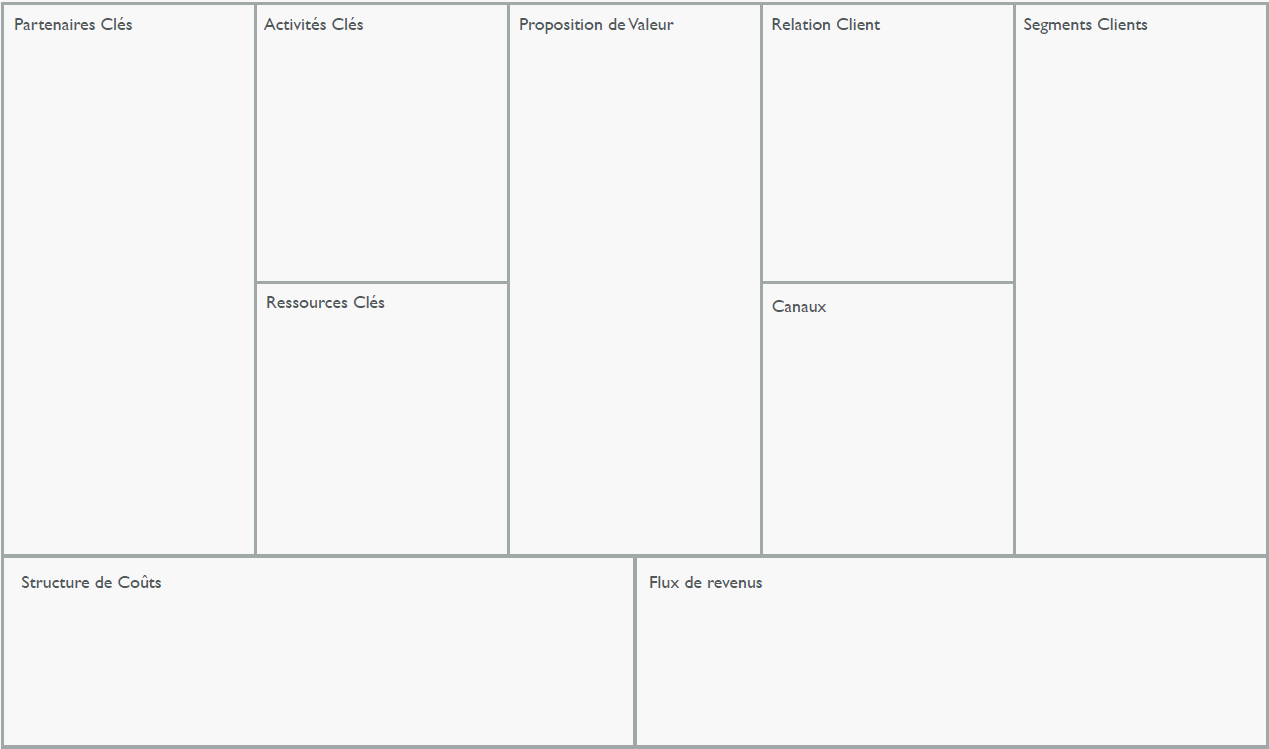

1.6) Le Business Model

Un outil de taille de la start-up pour sa réussite, le Business Model reprend toutes les solutions organisationnelles et stratégiques permettant à la start-up de se rémunérer. Il est souvent représenté par le Business Model Canvas, qui est un tableau reprenant les différentes parties qu’une start-up (ou n’importe quelle autre entreprise) doit gérer pour générer de la valeur.

On y retrouve :

- Les partenaires-clés qui reprennent les partenaires nécessaires pour gérer ce que la start-up ne peut pas faire elle-même.

- Les activités-clés qui sont les activités (primaires ou secondaires) que la start-up utilise afin de créer de la valeur, ces activités-clés sont supportées par les ressources-clés.

- Les ressources-clés permettent d’exécuter le business model, de tout mettre en marche. Elles comprennent les ressources humaines, immobilières, les machines, équipements, etc. Mais aussi et surtout les ressources financières, qui sont donc notamment dépendantes du financement que la start-up acquiert.

- La proposition de valeur qui reprend la valeur ajouté de la start-up, sa démarcation des concurrents et la valeur proposée en rapport avec la clientèle ciblée.

- La relation client explique les différents moyens et canaux utilisés pour communiquer avec les clients potentiels et existants.

- Les canaux sont les moyens de communication quant au(x) produit(s) et/ou service(s) proposé(s) par la start-up, c’est du marketing donc.

- Les segments de clientèle sont les groupes de clients pour qui la start-up propose de la valeur.

- La structure de coûts explique comment la start-up gère les différentes sources de coûts auxquelles elle fait face.

- Les sources de revenus reprend simplement les différentes sources de de revenus perçus par la start-up (en vendant les produits ou services aux différents clients).

La start-up doit être capable d’adapter son Business Model à ses besoins internes et externes au fil du temps, il évolue donc et n’est jamais fixe.

2) Les moyens de financement d'une start-up

Une fois tous les préparatifs finis, et une fois la start-up prête à être présentée auprès d’investisseurs externes, il est temps de demander le financement requis au bon développement du projet.

En effet, même la meilleure des idées a besoin de financement pour être mis en oeuvre, ces fonds servent à recruter davantage d’employés, de financer des outils ou autres immobilisations, et de crédibiliser la start-up tout simplement.

L’une des principales causes d’échec des start-ups est le manque de liquidité, une levée de fonds suffisante est donc primordiale à la longévité du projet entrepreneurial.

Mais qui dit start-up dit nouveauté et donc incertitudes, ce qui rend les potentiels investisseurs résilients à prêter leur argent à une start-up nouvellement créée, car il y a toujours le risque de le perdre. D’où l’importance des points cités plus haut.

Voyons voir les différents types de financement que les start-ups peuvent rechercher.

2.1) Les apports en fonds propres des associés ou autofinancement

Cette levée de fonds est la plus simple et la plus directe pour la start-up. En effet, cet autofinancement vient directement des associés faisant partie de la start-up, il est donc interne.

En plus d’apports monétaires, les associés peuvent également apporter des biens matériels (comme des locaux) et immatériels (comme un site internet).

Il est toujours mieux, voir indispensable, d’avoir un minimum d’apports en fonds propres venant des associés avant de se lancer dans la recherche de financement externe.

2.2) La Love Money ou les 3F

Juste après le financement interne (l’autofinancement), la start-up doit se tourner vers l’extérieur. La Love Money cependant, bien que venant de sources externes, est tout de même originaire des cercles sociaux proches des associés de la start-up.

En effet, par Love Money, on entend l’argent venant de la famille et des amis des associés. L’appellation 3F vient de “Friends, Families, and Fools”. C’est donc du financement récupéré auprès des proches.

Parfois, ce genre de financement n’a pas de contrepartie, mais il n’est pas rare d’octroyer, en échange des fonds, des parts de la start-up (souvent à tarifs réduits).

2.3) Le financement participatif ou crowdfunding

Cette option de financement s’est démocratisée grâce à internet, étant donné qu’il est maintenant extrêmement simple de se renseigner sur des start-up aux quatres coins du monde.

Le financement participatif (nommé crowdfunding en anglais) se fait majoritairement sur des plateformes en ligne dédiées (par exemple : Kickstarter ou Indiegogo).

L’idée est simple : la start-up présente son projet sur la plateforme choisie, elle explique ce qu’elle propose et ce dont elle a besoin au minimum pour réussir son projet. En contrepartie du financement, la start-up propose généralement le(s) produit(s) qu’elle veut, à terme, mettre en vente sur le marché. C’est donc un accès prématuré à ce que propose la start-up, pour un prix moindre. Parfois, ce sont simplement des dons sans contrepartie aucune.

L’avantage de ce financement pour start-up est qu’il se fait via un grand nombre de petites personnalités, et non une seule banque ou un seul investisseur, il est donc moins compliqué. De plus, avec le financement participatif, les start-up ne cèdent pas une partie du contrôle de leur entreprise, ce qui se fait très souvent lorsque l’on fait appel aux Business Angels.

En France, toute somme perçue via une campagne de crowdfunding est considérée comme un revenu, et doit être déclarée auprès de l’administration fiscale comme tel. Ce sont donc des revenus imposables.

2.4) Les Business Angels

Les Business Angels sont des personnes physiques ayant les moyens financiers pour investir dans des start-ups. Ils investissent leur propre argent, c’est donc un investissement à titre personnel.

Leur but est d’avoir un retour sur investissement, c’est pour cette raison qu’une start-up voulant y faire appel doit avoir un dossier solide (comme abordé au début de ce livre blanc). S’ils jugent la start-up comme prometteuse, ils investissent de l’argent en retour de parts dans la start-up, ou d’une autre contrepartie.

L’avantage des Business Angels, c’est qu’ils ne font pas que financer la start-up. En effet, ce sont des personnes ayant de l’expérience dans le milieu des affaires, et est donc prêt à investir son temps afin d’aider la start-up à réussir.

C’est donc un excellent moyen d’avoir un consultant externe possédant de l’expérience et un vaste réseau qui peut s’avérer très fructueux.

2.5) Le Capital Risque ou Venture Capital

Le Capital Risque représente les fonds d’investissement qui investissent dans les start-ups (des entreprises non côtées en Bourse). Ce sont des sociétés anonymes qui investissent leurs propres ressources.

À terme, le but pour les fonds d’investissement est de revendre l’argent investi dans la start-up au moment idéal, retirant un fort bénéfice.

Tout commes les Business Angels, les fonds d’investissement offre, en plus d’un financement monétaire, des aides de gestion et d’un vaste réseau d’affaires.

Une start-up financée par du Capital Risque est vue comme stable et crédible, car ce sont des sommes très importantes qui ne sont accordées qu’aux start-ups très prometteuses.

2.6) Les emprunts bancaires

Bien que possible, il n’est généralement pas conseillé aux start-ups de faire appel à des besoins de financement auprès des banques.

D’une manière générale, il faut proposer des garanties importantes à la banque, ainsi qu’un apport en fonds propres conséquent venant des associés (souvent aux alentours de 20%).

Le réel problème ici est que les remboursements de l’emprunt se font plutôt rapidement, ne laissant pas forcément le temps à la start-up de correctement commencer ses activités, ce qui impacte fortement la trésorerie.

2.7) Les subventions publiques

L’administration publique peut également être source de fonds pour une start-up. Elle propose en effet plusieurs types de subventions pour start-ups et jeunes entreprises.

Elles sont toutes reprises sur le site du Ministère. Notamment le Nouvel accompagnement pour la création ou la reprise d’entreprise (NACRE), l’Aide à la reprise ou à la création d’entreprise (ARCE). Ou les initiatives de la BPI (Banque Publique d’Investissement), de l’ADIE (Association pour le droit à l’initiative économique) ou du du CNCCE (Comité national des conseillers du commerce extérieur)

L’Union Européenne propose aussi des aides financières, on y retrouve le Fonds Européen de Développement Régional (FEDER) et le Fonds Social Européen (FSE).

Bien qu’elles soient utiles, ces subventions ne sont pas faciles à recevoir et prennent beaucoup de temps à être accordées. Une start-up peut donc essayer d’en profiter, mais ne doit pas baser ses activités dessus.

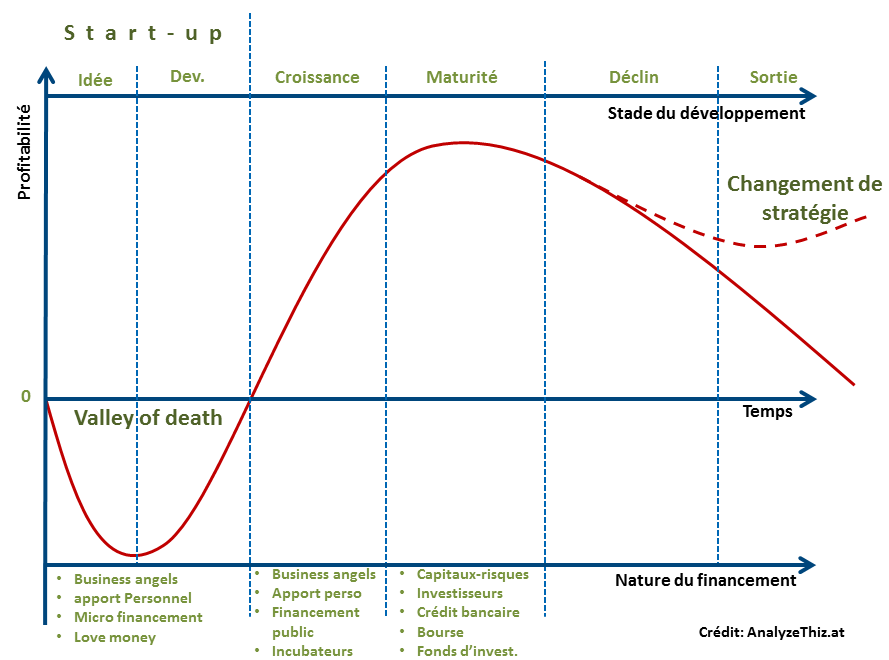

3) Les sources de financement ultérieures

Une fois la start-up financée et ses activités lancées, les besoins en financement ne s’arrêtent pas pour autant. On peut facilement visualiser l’évolution de ces besoins de financement au fil du temps via la courbe du cycle de vie d’une start-up :

3.1) L'autofinancement

Ici encore, le plus facile pour une start-up est le financement interne. C’est l’argent perçu grâce aux activités économiques de la start-up et dépend des capacités d'autofinancement de la start-up. Bien qu’idéal, ce genre de levée de fond est rarement suffisant pour une croissance importante.

Ce genre de financement, étant limité de par sa nature, n’est en général pas assez lorsque la start-up commnce à atteindre sa maturité. Mais il reste très utile pour diminuer le montant de financement externe nécessaire, notamment durant la création et la croissance de la start-up.

3.2) La Bourse

Une start-up peut, à terme, décider d’entrer en Bourse, laissant au public la possibilité d’acquérir des parts et des actions dans l’entreprise, en échange de liquidités. Cette entrée en Bourse est particulièrement utile lorsque la start-up a atteint ses limites de capacité d’endettement. C’est une manière de lever des fonds autre qu’emprunter des fonds privés.

3.3) Le Capital Développement

Le Capital Développement représente des levées de fonds accordées à des start-ups existantes depuis quelques années déjà, dans le but de les développer davantage.

Le Capital Développement est assez rare car il part du même principe que le Capital Risque. C’est à dire de grosses sommes venant de sociétés externes.

Ici cependant, il y a plus de données relatives aux start-ups (celles-ci ayant démarrées depuis plusieurs années), il est donc plus facile de montrer la croissance et les gains potentiels. Ce qui rend ce fond d’investissement moins risqué.

Le Capital Développement, s’il est utilisé par une start-up, se fait en général durant les étapes “croissance” (vers la fin) et “maturité”. L’idée étant d’éviter au plus le déclin, quitte à changer de stratégie.

3.4) Les emprunts bancaires

Bien entendu, les banques restent une possibilité ici aussi, elles sont d’ailleurs plus adaptées pour le financement de la croissance d’une start-up, étant donné que dans ce cas, la start-up est déjà sur pied et possède un chiffre d’affaire.

Néanmoins, la plupart des banques demandent des garanties sur l'actif de la start-up, ce qui pose problème étant donné que la R&D d’une start-up est justement ce dont elle dépend le plus. Ces emprunts sont donc à faire après longue réflexion.