Comptes en partie double - Qu'est-ce qu'un compte en partie double ?

Les comptes de contrepartie sont établis dans le but de compenser le solde d'un compte associé.

Les comptes de contrepartie : voilà un concept auquel chaque entrepreneur se frottera un jour. Mais pas de panique, Debitoor te simplifie les choses ! La facturation devient un jeu d'enfant et tu gardes en permanence un œil sur ta comptabilité.

Le compte de contrepartie (ou compte en partie double) est un principe de base de la comptabilité d'entreprise, selon lequel l'enregistrement des opérations est inscrit dans deux comptes : un débité et un crédité.

C'est un principe fondamental de la comptabilité française, que les entreprises doivent respecter.

Compte de contrepartie

Une entreprise reçoit et emet des paiements, qui doivent être inscrits dans sa comptabilité, on les appelle les flux monétaires.

Mais elle gère également l'entrée ou la sortie de biens physiques, on les appelle les flux réels. Et c'est ici qu'entrent en jeu les comptes en partie double. Sont inscrits dans ces comptes de contrepartie tous ces flux entrants et sortants.

Un compte de contrepartie est en forme de T, avec deux colonnes : Débit (à gauche) et Crédit (à droite). Le total de la colonne débit doit être égal au total de la colonne crédit, et vice-versa.

Attention : le compte de contrepartie n'est pas à confondre avec le compte de résultat qui regroupe les charges et les produits, et le compte de bilan qui regroupe l'actif et le passif.

Comment l'utiliser dans la pratique

Toute opération comporte un (ou plusieurs) débit et crédit. Si tu inscris un montant dans un compte au crédit par exemple, il te faut donc inscrire ce même montant au débit dans un autre compte.

Ce que l'entreprise possède s'inscrit au débit, et ce qu'elle doit payer s'inscrit au crédit.

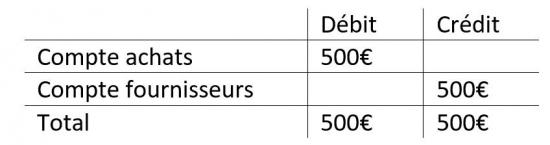

Exemple : Si tu achètes du matériel informatique pour 500€, cela va augmenter ton patrimoine et ceci s'incrit au débit. Mais tu dois aussi payer cet achat, ce qui s'inscrit au crédit du compte fournisseur puisque tu lui dois 500€.

Transparence

En utilisant le concept de compte de contrepartie, il est possible, simplement en examinant les registres comptables d'une société donnée, de retracer l'historique lié à certains débits et crédits dans les livres, et de savoir comment ils sont liés les uns aux autres.