Bilan financier - Qu’est-ce qu’un bilan financier ?

Le bilan financier est un document comptable qui reprend l’actif et le passif de l’entreprise. Il sert à visualiser le niveau de liquidité et d’exigibilité de cette dernière afin de mettre en avant sa solvabilité.

Tu peux facilement faire un bilan comptable avec Debitoor, le logiciel de facturation et de comptabilité.

Le bilan financier est créé à partir du bilan comptable en réorganisant les dettes et les créances par leur échéance, c’est-à-dire le degré de liquidité de l’actif et de l’exigibilité du passif. Le tout se fait après répartition du résultat.

C’est donc un bilan utilisé afin de connaître la capacité d’une entreprise à rembourser ses dettes (son passif) grâce à ses actifs. Il est similaire au bilan fonctionnel.

Le contenu du bilan financier

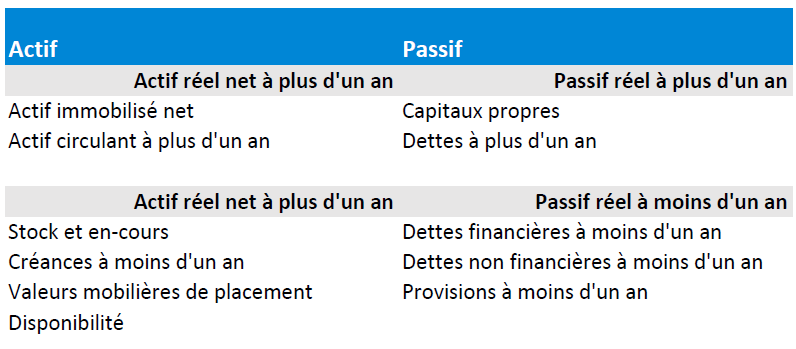

Le bilan financier se divise en 2 colonnes, l’actif et le passif. Voici un modèle simplifié du bilan financier :

Voyons voir en quelques mots ce que sont les différentes parties du bilan financier ci-dessus.

L’actif réel net à plus d’un an reprend les actifs que l’entreprise possède sur le long terme. Leur liquidité est longue car ils ne se vendent pas rapidement et sont censés rester durablement dans l’entreprise (immeubles, terrains, etc.).

L’actif réel net à moins d’un an regroupe les actifs plus liquides qui restent dans l’entreprise dans le court-terme (stocks, créances clients, etc.).

Le passif réel à plus d’un an représente les parties du bilan passif ayant une exigibilité longue, ce sont des dettes à long terme.

Le passif réel à moins d’un an représente, lui, les parties du bilan avec une exigibilité courte, les dettes à court terme donc (certaines dettes d'exploitation par exemple).

Le bilan fonctionnel et le bilan financier

Comme cité plus haut, le bilan financier est similaire au bilan fonctionnel.

Dans les faits, le bilan financier possède une approche liquidative, il sert en effet à vérifier si l’entreprise a la capacité de couvrir ses dettes exigibles par la vente de ses actifs. Les actifs moins liquides couvrent les dettes à exigibilité longue, tandis que les plus liquides s’occupent des dettes à exigibilité courte.

Pour cette raison, les postes du bilan financier doivent être évalués à leur valeur réelle, idéalement par un banquier ou quelqu’un externe à l’entreprise.

De son côté, le bilan fonctionnel transforme le passif et l’actif de l’entreprise en emplois et ressources afin de comprendre leur fonction. Ce bilan a pour but de comprendre l’origine des fonds de l’entreprise, ainsi que comment ces derniers sont utilisés.

Le bilan fonctionnel a donc une vue plus pratique de l'entreprise, de sa structure financière et de son activité qui résulte des fonds dont elle dispose.